一般纳税人,这两种税免征!还有这五条优惠政策继续执行!

快来看看具体吧!

“一、将免征教育费附加、地方教育附加、水利建设基金的范围,由现行按月纳税的月销售额或营业额不超过3万元(按季度纳税的季度销售额或营业额不超过9万元)的缴纳义务人,扩大到按月纳税的月销售额或营业额不超过10万元(按季度纳税的季度销售额或营业额不超过30万元)的缴纳义务人。”也就是说,公司属于增值税一般纳税人,每月销售收入达不到10万元的话,可以免征教育费附加、地方教育附加、水利建设基金。公告中提到:“对金融机构与小型企业、微型企业签订的借款合同免征印花税。政策执行至2027年12月31日。”也就是说,公司属于增值税一般纳税人,只要符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)的小型企业和微型企业标准,不管是小规模还是一般纳税人,享受借款合同免征印花税的税收优惠。2024年,很多之前的政策已经过期了,但还有五项优惠政策依旧继续执行中,一起来看一下:

企业在2024年1月1日至2027年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧;一、对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产、土地,免征房产税和城镇土地使用税;对其向在孵对象提供孵化服务取得的收入,免征增值税。二、国家级、省级科技企业孵化器、大学科技园和国家备案众创空间应当单独核算孵化服务收入。三、本公告执行期限为2024年1月1日至2027年12月31日。为鼓励科学研究和技术开发,促进科技进步,继续对内资研发机构和外资研发中心采购国产设备全额退还增值税。本公告执行至2027年12月31日,具体从内资研发机构和外资研发中心取得退税资格的次月1日起执行。

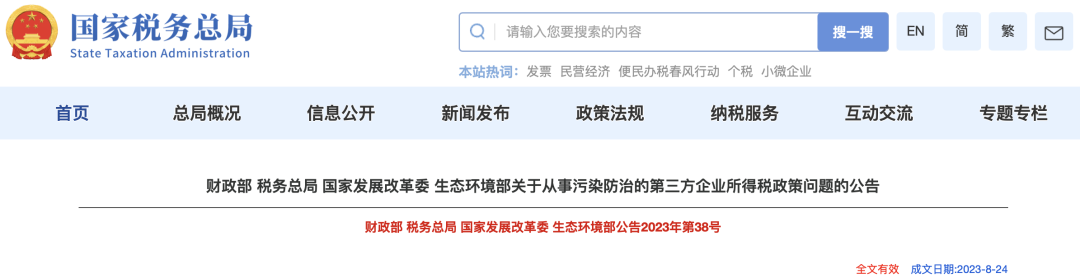

对符合条件的从事污染防治的第三方企业(以下称第三方防治企业)减按15%的税率征收企业所得税。本公告执行期限自2024年1月1日起至2027年12月31日止。

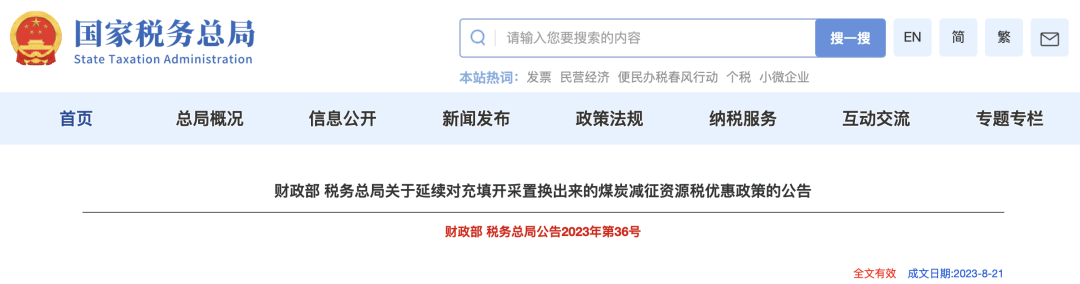

为了鼓励煤炭资源集约开采利用,自2023年9月1日至2027年12月31日,对充填开采置换出来的煤炭,资源税减征50%。

上文说过了一般纳税人免征的两种税和五项优惠政策,再来看看13种不征收增值税的情况吧!纳税人资产重组,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人。其中涉及的货物转让、不动产、土地使用权转让行为,不征增值税。国家管理部门行使其管理职能,发放的执照啤照和有关证书等取得的工本费收入,不征增值税。2.销货方将发票开具给委托方,并由受托方将该项发票转交给委托方,3.受托方按销售方实际收取的销售额和增值税额与委托方结算货款,并另外收取手续费(如系代理进口货物则为海关代征的增值税额)。融资性售后回租业务中承租方出售资产的行为不属于增值税征收范围。受托代理销售二手车,同时满足以下三个条件,不征收增值税:2.销货方将发票开具给委托方,并由受托方将该项发票转交给委托方3.受托方按销售方实际收取的销售额和增值税额与委托方结算货款,并另外收取手续费。供应或开采未经加工的天然水(如水库供应农业灌溉用水,工厂自采地下水用于生产) 不征增值税。1.纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,征收增值税1.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《试点实施办法》第十四条规定的用于公益事业的服务4.房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。各党派、共青团、工会、妇联、中科协、青联、台联、侨联收取党费、团费、会费,以及政府间国际组织收取会费(属于非经营活动),不征收增值税。1.单用途卡发卡企业或者售卡企业销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金

以上内容由元真时代教育提供!元真时代教育,专注成人职业教育,打造具有影响力的职业教育品牌。公司业务包含成人自考,

学历提升,

北京考研,

会计培训,财务实操,办公软件教程等业务。十年的教学实践,元真时代教育研发出一套打通线上、线下双模式的教学生态闭环,实现了优势双向结合,并聘请高校教授及资深讲师授课,为学员提供高质量的教学服务。

元真时代教育申明:

(一)由于各方面情况的调整与变化本网提供的考试信息仅供参考,敬请以权威部门公布的正式信息为准。

(二)本网注明信息来源为其他媒体的稿件均为转载体,免费转载出于非商业性学习目的,版权归原作者所有。如有内容与版权问题等请与本站联系。联系方式:邮件 yuanzhen@bjyuanzhen.com