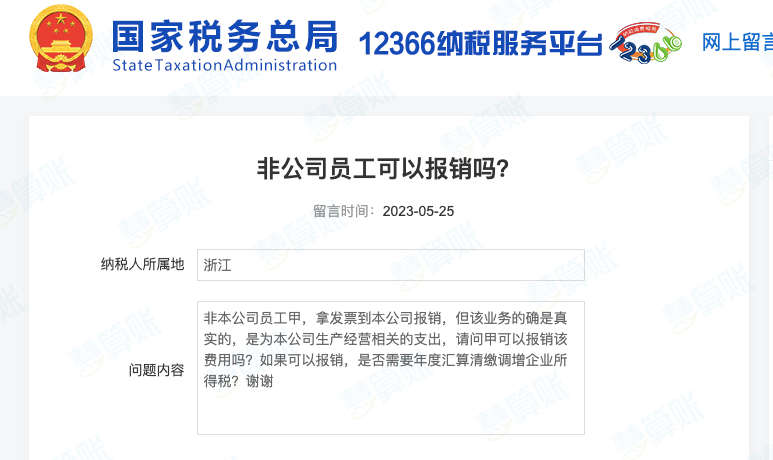

有些老板会遇到有人从自己公司走账的情况,例如非本单位的员工发生费用,要在自己的公司报销,这种情况能实现吗?异常凭证的全称是增值税异常扣税凭证,就是指状态异常的增值税抵扣凭证。自己单位的员工报销很常见,只要是正常业务正规发票就可以。但如果是非本单位员工的费用能报销吗?非本公司员工甲,拿发票到本公司报销,但该业务的确是真实的,是为本公司生产经营相关的支出,请问甲可以报销该费用吗?如果可以报销,是否需要年度汇算清缴调增企业所得税?

纳税人如果在合同中有明确约定,并且可以取得你公司抬头的发票则可以按照企业所得税的规定进行税前扣除。根据税务局的回复来看,非本单位员工发生的费用是可以报销的,也可进行税前扣除,但是会涉及如何报销的问题:1、如果是基于公司合同实际发生的费用,应当取得相应的业务发票进行报销。比如公司聘请事务所人员进行审计,审计合同内容就包括审计人员的工时费、审计人员的差旅费等,那么根据合同,事务所收取的费用对公司来说都是因审计而发生的费用,公司应该取得事务所开具的咨询服务费发票来列支。2、如果不是基于合同而发生的费用,应当根据业务性质来进行列支和报销。比如一些商务宴请、商务住宿、考察接驳、往来交通等一系列的费用,这些费用是独立支付,公司单独承担的,可以直接这些人员提供的住宿发票、机票等合理列支。这类费用一般都是计入业务招待费。注意:业务招待费基于公司实际业务需要而真实发生的,否则不能进行报销和扣除。上文说了,如果在合同中有明确约定,并且可以取得自己公司抬头发票的话,可以税前扣除。

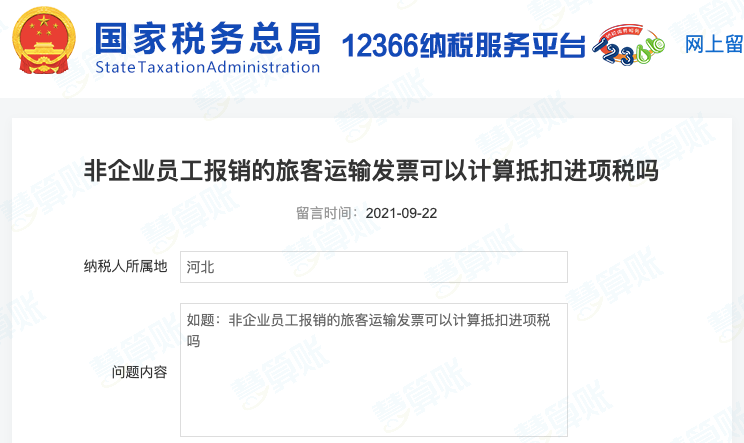

那么能抵扣增值税吗?同样来看12366的回复:

根据《国家税务总局关于国内旅客运输服务进项税抵扣等增值税征管问题的公告》(国家税务总局公告2019年第31号)规定:

一、关于国内旅客运输服务进项税抵扣

(一)《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)第六条所称“国内旅客运输务”,限于与本单位签订了劳动合同的员工,以及本单位作为用工单位接受的劳务派遣员工发生的国内旅客运输服务。

也就是说,非本单位员工的差旅费(如火车票、飞机票等),即使标明了旅客的个人信息,也不能计算抵扣增值说。

分情况:

1、企业一般意义上的“业务招待费”可能包括生产经营需要的宴请、旅游景点参观、娱乐、以及住宿费用等,这些基本属于是“交际应酬费”,相关专票的进项税额不能抵扣;

2、企业如果是为某项特定的经营业务发生的,能不能抵扣进项税要综合业务的性质判断:

比如,A公司聘请B公司的员工维修一项机器设备,B公司员工因此产生的住宿费用由A公司负责,该项费用企业列入业务招待费,此时的住宿费非交际应酬性消费而属于生产性支出,可以抵扣进项税。

老板或财务向个人支付款项时,一定要考虑,这笔款需不需要扣缴个税。企业报销的办公用品、餐费、加油费如果与公司的规模、经营情况不匹配,则很有可能被稽查要求补税。拿到费用的报销单,财务人员应该考虑增值税能不能抵扣。◆没有用于免税项目、集体福利等不能抵扣进项税的项目《企业所得税税前扣除凭证管理办法》规定可税前扣除的合法凭证,不仅限于常用的发票,还有财政票据、完税凭证、收款凭证、分割单等。有一些费用虽然按照会计相关管理规定可予以报销,但所得税上不能税前扣除,应该主动做调整。例如,铁路电子客票丢失后,企业所得税存在不能扣除的风险。很多人把会计处理和税法混为一谈,最典型的一个例子是,税法上规定500万元以下固定资产可以一次性税前扣除,很多人在会计处理上就一次性提折旧计入费用,固定资产的净值也变成了0。这种做法是错误的,会导致会计信息的失真。对于会计和税法的差异,应该通过“递延所得税资产” “递延所得税负债”等科目入账。个人消费在公司报销、或者串通第三方故意抬高价格来恶意报销、公款私用,对于国企、私企都是危害特别大的一种情形。(2)报销费用不能仅依据发票,同时还要有大额采购申请、验收单、合同、入库单等原始单据。(5)采用公户支付,可以使用支付宝、微信等便捷支付的方法。

以上内容由元真时代教育提供!元真时代教育,专注成人职业教育,打造具有影响力的职业教育品牌。公司业务包含成人自考,

学历提升,

北京考研,

会计培训,财务实操,办公软件教程等业务。十年的教学实践,元真时代教育研发出一套打通线上、线下双模式的教学生态闭环,实现了优势双向结合,并聘请高校教授及资深讲师授课,为学员提供高质量的教学服务。

元真时代教育申明:

(一)由于各方面情况的调整与变化本网提供的考试信息仅供参考,敬请以权威部门公布的正式信息为准。

(二)本网注明信息来源为其他媒体的稿件均为转载体,免费转载出于非商业性学习目的,版权归原作者所有。如有内容与版权问题等请与本站联系。联系方式:邮件 yuanzhen@bjyuanzhen.com