“富余票”遇到过么?给人开具过么?

如果企业开具了发票,但消费者没有索要,那企业在按实际销售额申报增值税时,就会发现申报的销售额大于发票开票金额,就会产生所谓的“富裕票”。

这种发票,不要开也不要收!

如果企业开具了发票,但消费者没有索要,那企业在按实际销售额申报增值税时,就会发现申报的销售额大于发票开票金额,就会产生所谓的“富裕票”。

这些“富裕票”该怎么处理呢?能卖给别人么?

厦门某公司,在2015-2016年期间低价处理库存回笼资金,因购买方未索要发票,因此产生了大量的“富余票”。

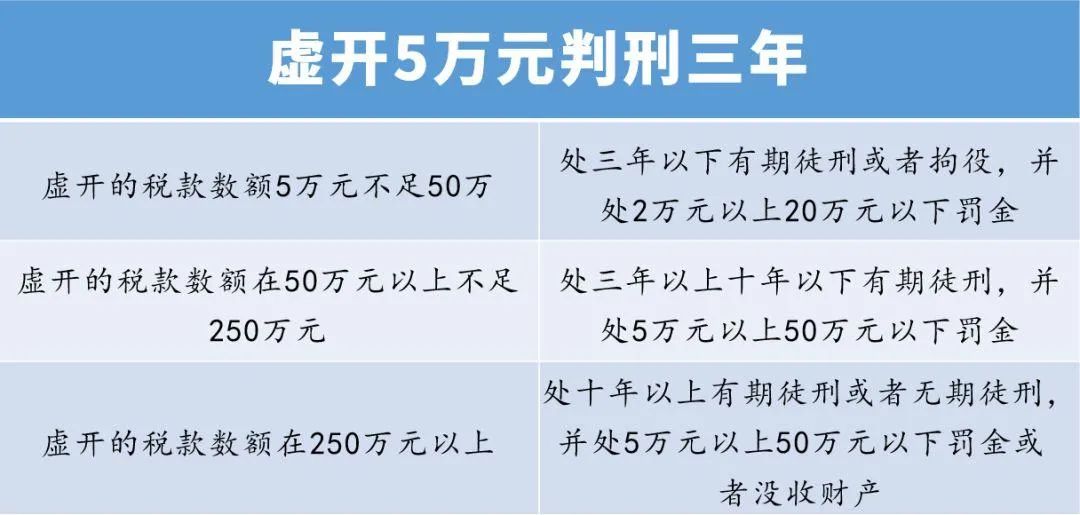

该公司通过中间人按比例收取手续费的方式,向多家企业虚开增值税专用发票924份,涉及总金额8721411.17元,税额1482638.83元,取得非法所得281908.00元。

税务人员根据厦门市公安局经侦支队提供的线索,迅速调取该企业相关账簿凭证等资料,固定相关证据并约谈企业相关人员。同时税务人员调取该企业相关银行资金交易明细,确认存在明显的资金回流现象。

依据相关法律规定,对该公司在没有实际货物交易的情况下非法虚开增值税专用发票的行为依法处以罚款200000元,并移送司法机关进行处理。

那么,税务机关是怎么查到“富余票”的呢?继续往下看。

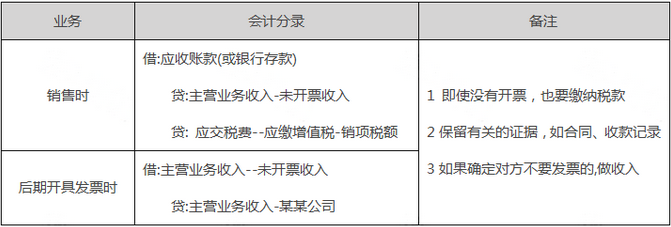

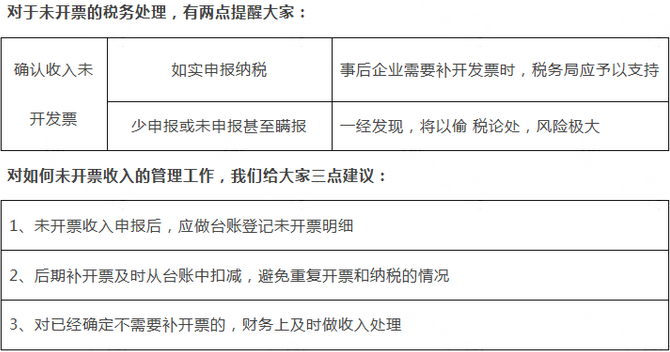

查询双方签订合同的具体内容,从企业实际经营范围以及需求出发,查看是否存在异常的交易情况,如果合同与实际业务情况存在矛盾,可能存在风险。查询发票的销售方和购买方,销售方开具的发票是否符合企业的经营范围内的业务,购买方收取的发票是否是企业日常经营所需,如果发票内容与实际业务情况存在矛盾,可能存在风险。查询上下游的账簿,购买方和销售方针对同一笔交易,入账的经济业务内容是否一致,如果针对同一笔交易,双方入账的内容不符,可能存在风险。以结算方式为出发点,查询银行卡、现金的流向,如果存在无真实资金流或者资金流异常回流、或者双方的资金流不一致的情况,可能存在风险。其实,“富余票”就是未开票收入,未开票收入报税就一定会被罚款吗?该如何入账?不可以!按照相关规定,增值税申报收入包括开票收入、未开票收入、纳税评估收入、稽查查补收入等,因此只申报开票收入既不合规,也不合法!未开票收入怎么界定?具体还是要看增值税纳税义务发生时间了,具体看图:

以上内容由元真时代教育提供!元真时代教育,专注成人职业教育,打造具有影响力的职业教育品牌。公司业务包含成人自考,

学历提升,

北京考研,

会计培训,财务实操,办公软件教程等业务。十年的教学实践,元真时代教育研发出一套打通线上、线下双模式的教学生态闭环,实现了优势双向结合,并聘请高校教授及资深讲师授课,为学员提供高质量的教学服务。

元真时代教育申明:

(一)由于各方面情况的调整与变化本网提供的考试信息仅供参考,敬请以权威部门公布的正式信息为准。

(二)本网注明信息来源为其他媒体的稿件均为转载体,免费转载出于非商业性学习目的,版权归原作者所有。如有内容与版权问题等请与本站联系。联系方式:邮件 yuanzhen@bjyuanzhen.com