每年一度的个人所得税综合所得汇算清缴可以开始预约了!

2023年度汇算办理时间:2024年3月1日至6月30日

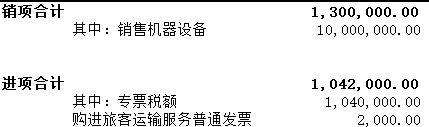

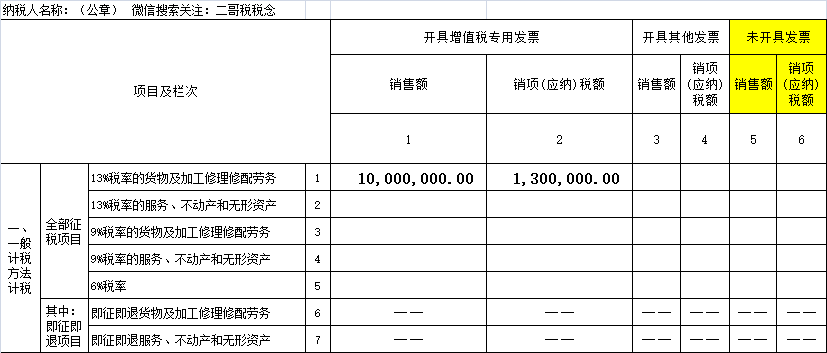

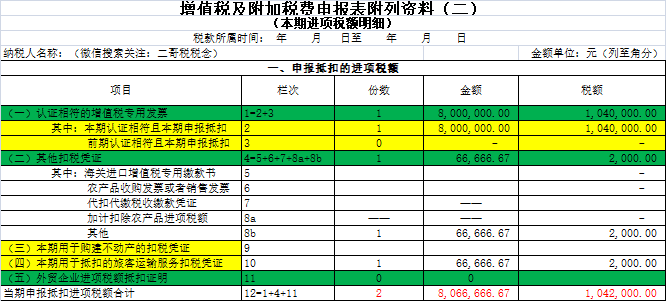

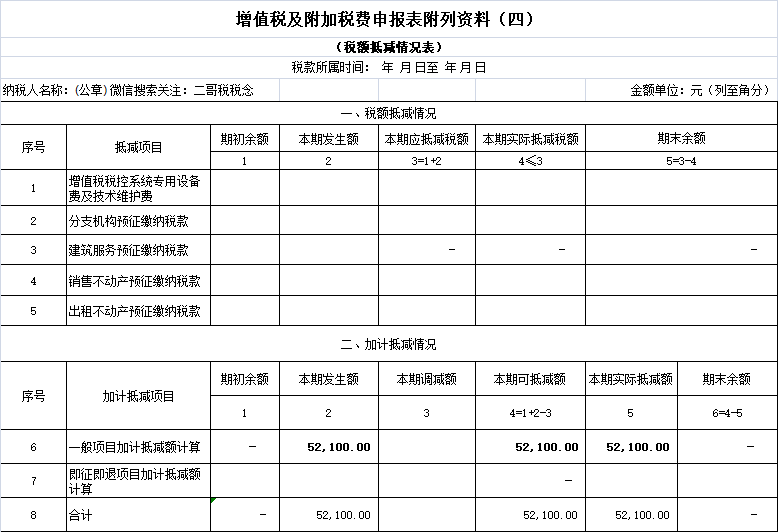

2024年,部分加计抵减政策已经到期,不能再使用了!目前该政策已经到期,尚未发布延期政策,以前享受该加计抵减政策的纳税人,2024年已经不能享受。加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。2024年怎么享受加计抵减政策?以先进制造业企业为例:2023年9月,A公司实现销售收入1000万,税率13%,销项税130万。当期取得进项合计104.2万,其中专用发票抵扣税额104万;普通发票(购进旅客运输服务计算抵扣)抵扣0.2万。

按照规定,纳税人应按照当期可抵扣进项税额的5%计提当期加计抵减额。因此该公司加计抵减的发生额=当期进项税*5%=104.2*5%=5.21万。该公司2023年9月应交增值税=销项-进项=130-104.2=25.8万,所以最后实际应该缴纳的增值税为25.8-5.21=20.59万。借:成本或者费用科目 806.66万(按进项税税率倒算)由于当期产生了增值税,期末通过应交税费-应交增值税(转出未交增值税)转出。借:应交税费-应交增值税(转出未交增值税)25.8万转出后,应交增值税科目的期末余额就是0了,而其中的各项专栏,销项税、进项税额都和增值税申报表对应的销项税额和进项税额一致,能对上的。(注意:如果执行的小企业会计准则没有其他收益科目,计入营业外收入即可)

也是先进制造业企业应单独核算加计抵减额的计提、抵减、调减、结余等变动情况的一张表格。但是,如果是已经享受了加计抵减的话,该如何更正申报?继续往下看。

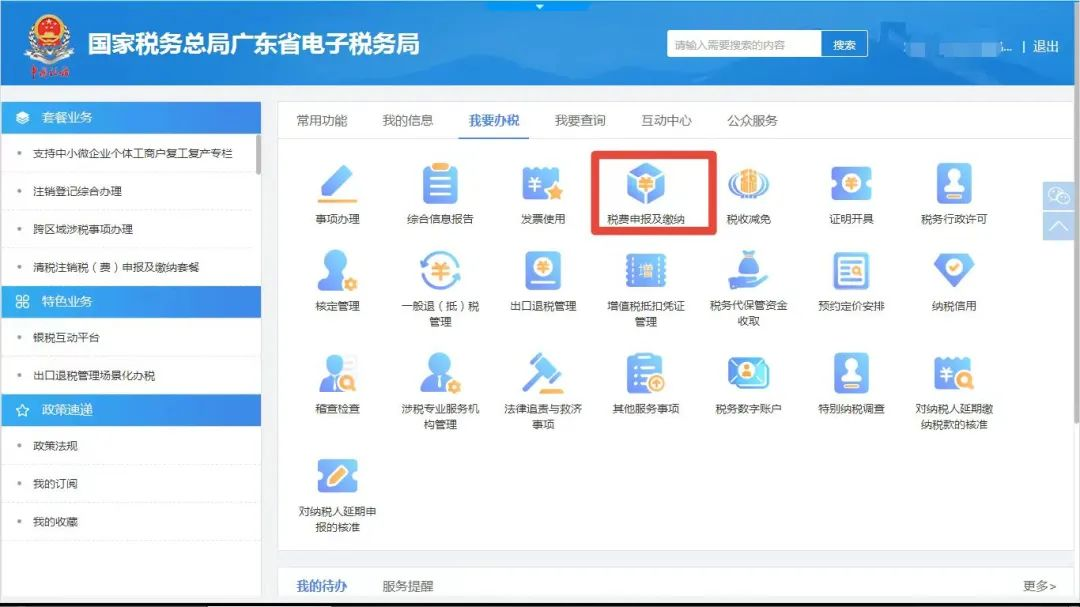

纳税人可登录电子税务局,点击首页左边【常用功能】—【税费申报及缴纳】模块,或点击【我要办税】—【税费申报及缴纳】。

进入后点击【更正申报】选择报表各种类后点击【查询】,选择需要更正的申报表数据,点击【更正申报】。

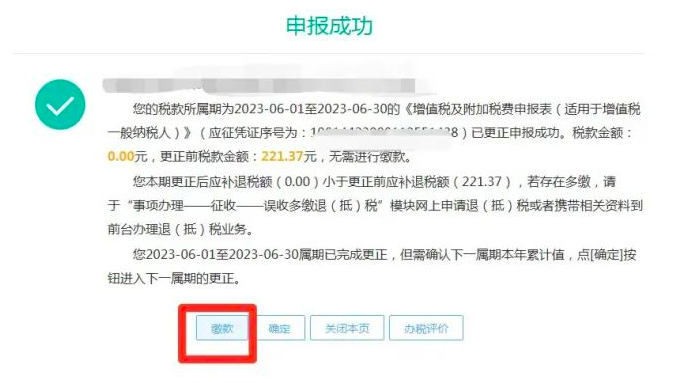

进入更正界面后,点击【数据初始化】—【修改】,填写更正内容后保存,核实无误后点击【申报】,最后系统提示【申报成功】,此时已经完成更正申报。

如果更正后产生需要补缴税款的,点击【缴款】,可以进行更正后应缴税款进行补交。

另外,此时若过了申报期更正报表后产生补缴税款,会产生相应的滞纳金。

以上内容由元真时代教育提供!元真时代教育,专注成人职业教育,打造具有影响力的职业教育品牌。公司业务包含成人自考,

学历提升,

北京考研,

会计培训,财务实操,办公软件教程等业务。十年的教学实践,元真时代教育研发出一套打通线上、线下双模式的教学生态闭环,实现了优势双向结合,并聘请高校教授及资深讲师授课,为学员提供高质量的教学服务。

元真时代教育申明:

(一)由于各方面情况的调整与变化本网提供的考试信息仅供参考,敬请以权威部门公布的正式信息为准。

(二)本网注明信息来源为其他媒体的稿件均为转载体,免费转载出于非商业性学习目的,版权归原作者所有。如有内容与版权问题等请与本站联系。联系方式:邮件 yuanzhen@bjyuanzhen.com