当公司向个人股东或他自然人借款时,需要交税吗?无偿借给公司房子呢?

如果不可以是因为什么?如果可以,有哪些需要注意的?

一起来看下……

异常凭证的全称是增值税异常扣税凭证,就是指状态异常的增值税抵扣凭证。当公司向个人股东或他自然人借款时,需要交税吗?

企业资金紧张的时候,向股东、个人,乃至其他企业借款,都是常见的事情,只要是正规用途的名义,都属于合法的民间借贷关系,是允许的。

但需要注意两点:

1.企业无偿提供借款,不论对方是个人还是股东还是其他个人,需要视同销售处理缴纳增值税。

2.企业与企业之间,个体工商户与企业之间的的无偿借款,需要视同处理缴纳增值税;

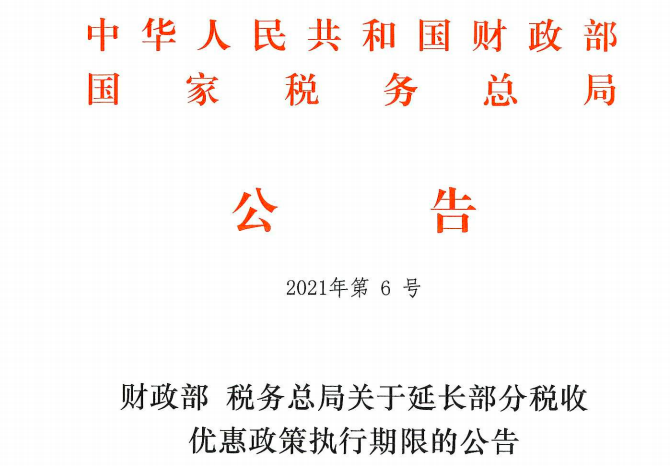

根据《财政部 税务总局关于延长部分税收优惠政策执行期限的公告》(2021年第6号)规定,《财政部 税务总局关于明确养老机构免征增值税等政策的通知》(财税〔2019〕20号)规定的税收优惠执行期限已延长至2023年12月31日。

根据上述文件规定,自2019年2月1日至2023年12月31日,对企业集团内单位(含企业集团)之间的资金无偿借贷行为,免征增值税;除了集团内的无偿借贷外,其他的企业之间的,不管有息还是无息,都需要视同收取利息,缴纳增值税。

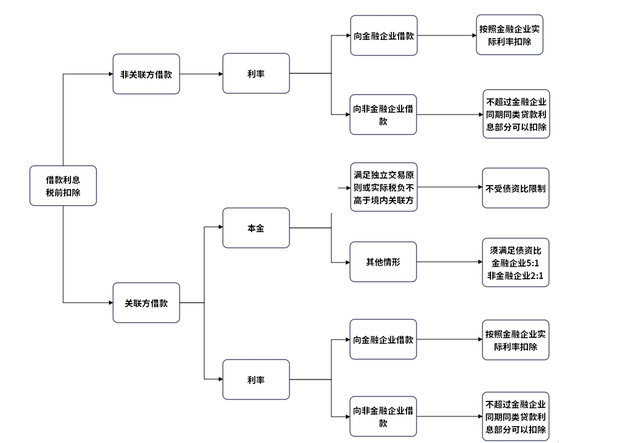

如果企业向个人借款并支付利息时,则需要注意以下几个税务方面的问题:公司发生的经营性借款利息支出税前扣除需取得发票、满足关联借款的债资比要求,利率水平不高于同期同类银行贷款利率等,另外还需要考虑股东出资是否缴足等特殊情形。企业对个人的利息支出,超过“小额零星”标准的需要个人在税务局申请代开发票作为税前扣除凭证。支付个人500元/次(或者每日累计500元)以下的零星支出,不需要发票,可以凭自然人开具的个人收据在企业所得税前扣除。支付给个人利息,满足下列条件且不超过金融企业同期同类贷款利息部分可以税前扣除。企业与个人之间的借贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为;支付给关联方个人的利息,需满足债资比且不超过金融企业同期同类贷款利息部分可以税前扣除。三、公司发生的经营性借款利息支出不得在计算企业应纳税所得额时扣除凡企业投资者在规定期限内未缴足其应缴资本额的,该企业对外借款所发生的利息,相当于投资者实缴资本额与在规定期限内应缴资本额的差额应计付的利息,其不属于企业合理的支出,应由企业投资者负担,不得在计算企业应纳税所得额时扣除。个人向企业借款取得的利息,属于增值税应税范围,企业向个人支付利息时,个人需要缴纳增值税及附加税。注意:个人取得的借款利息收入低于500元/次,免征增值税。个人取得的利息收入需要按“股息、利息、红利所得”依20%税率纳税。单位在支付个人借款利息时,应按税法规定代扣代缴个人所得税。企业与个人签订的借款合同,按照《印花税法》规定,不需要缴纳印花税。注意:业务招待费基于公司实际业务需要而真实发生的,否则不能进行报销和扣除。说完了借款问题,再来看看借房问题:如果老板无偿把房子给公司使用要交税吗?政策依据:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》 (财税〔2016〕36号)附件:

1.营业税改征增值税试点实施办法第十四条 下列情形视同销售服务、无形资产或者不动产:

(一)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

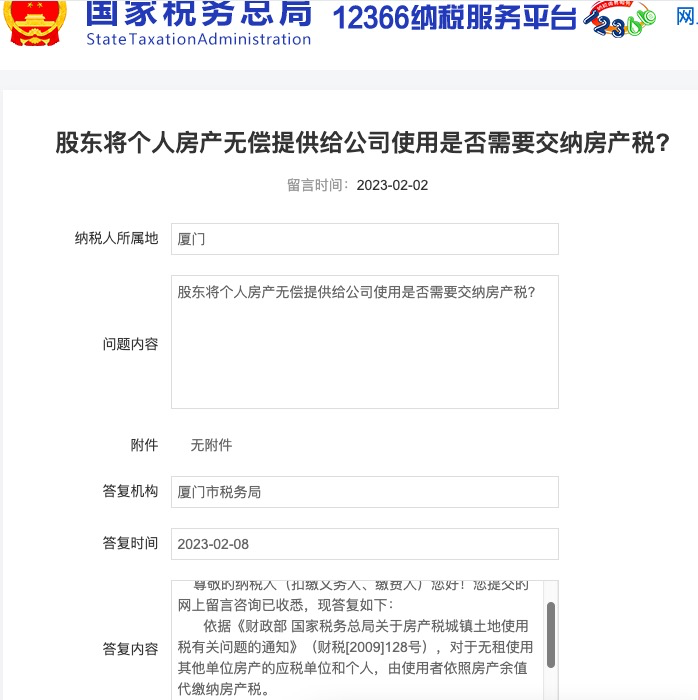

上述视同销售的规定不包含个人向“其他单位或者个人无偿提供服务”,因此,个人无偿将名下房产租赁给企业不涉及增值税。注意:

由于老板股东跟所在公司属于关联交易,定价不公允、违反独立交易原则,存在被税务机关核定租金缴纳20%财产租赁所得个税的风险。

政策依据:根据《个人所得税法》规定,对于个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由的,税务机关有权按照合理方法进行纳税调整,需要补征税款的,应当补征税款,并依法加收利息。由公司代缴房产税。应纳税额=房产余值*1.2%÷12*免费使用月份

企业向个人的借款时,最好提前做好检查:

1.查看是否签订了借款合同,合同是否明确了借款用途、借款金额、时间和利率。

2.查看借款人是否提供了代开的发票。

3.查看借款利率水平是否不高于同期同类银行贷款利率,超过部分的利息无法税前抵扣。

4.判断借款人是否是公司的关联方,如股东借款给企业,关联债资比限制,金融企业为5:1,其他企业是2:1。超过部分的利息无法税前抵扣。

5.对于自然人代开发票部分,需要企业在支付个人借款利息时,代扣代缴个税。

以上内容由元真时代教育提供!元真时代教育,专注成人职业教育,打造具有影响力的职业教育品牌。公司业务包含成人自考,

学历提升,

北京考研,

会计培训,财务实操,办公软件教程等业务。十年的教学实践,元真时代教育研发出一套打通线上、线下双模式的教学生态闭环,实现了优势双向结合,并聘请高校教授及资深讲师授课,为学员提供高质量的教学服务。

元真时代教育申明:

(一)由于各方面情况的调整与变化本网提供的考试信息仅供参考,敬请以权威部门公布的正式信息为准。

(二)本网注明信息来源为其他媒体的稿件均为转载体,免费转载出于非商业性学习目的,版权归原作者所有。如有内容与版权问题等请与本站联系。联系方式:邮件 yuanzhen@bjyuanzhen.com