News consultation

新闻资讯

新闻资讯

近期,人社部发文明确,严禁诱导劳动者注册为个体工商户,更重磅的是……

01

日前,人社部出台《人力资源服务机构管理规定》,自2023年8月1日起施行。

第二十八条规定:

经营性人力资源服务机构接受用人单位委托,提供人力资源管理、开发、配置等人力资源服务外包的,不得有下列行为:

(一)以欺诈、胁迫、诱导劳动者注册为个体工商户等方式,改变用人单位与劳动者的劳动关系,帮助用人单位规避用工主体责任;

(二)以人力资源服务外包名义,实际上按劳务派遣,将劳动者派往其他单位工作;

(三)与用人单位串通侵害劳动者的合法权益。

下面一起来看个真实案例!

02

基本案情:

03

一、增值税

个体工商在成立后一般就是小规规模纳税人,征收率3%。有特殊优惠的按特殊优惠如下:

2023年1月9日,财政部、税务总局发布了2023年第1号文,即《财政部 税务总局关于明确增值税小规模纳税人减免增值税等政策的公告》,可总结为小规模纳税人减免税三大变化,具体如下:

1.对月销售额10万以下(含本数)的增值税小规模纳税人,免征增值税。

2.小规模季度免税销售额30万,只有在纳税人开具普票时享受,开具专票的不得享受!此优惠3%征收率的可以享受。

3.增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

政策执行期2023年1月1日至2023年12月31日

二、附加税

1.个体工商户减征“六税两费”政策

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对个体工商户可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。个体工商户已依法享受资源税、城市维护建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他优惠政策的,可叠加享受此项优惠政策。

政策执行期:自2022年1月1日至2024年12月31日

2.个体工商户可免征印花税。

个体工商户的以下凭证,免征印花税:

财产所有权人将财产赠与政府、学校、社会福利机构、慈善组织书立的产权转移书据;个人与电子商务经营者订立的电子订单。

三、个人所得税

个体户个人所得税征收方式分为查账征收和核定征收,核定征收具体又分为定期定额,核定应税所得率、核定应税所得额方式。

2022年度的“个人所得税经营所得汇算清缴”正在进行时,个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人在中国境内取得经营所得,且实行查账征收的,需要办理个人所得税汇算清缴纳税申报,向税务机关报送《个人所得税经营所得纳税申报表(B表)》。

合伙企业有两个或者两个以上个人合伙人的,应分别填报《个人所得税经营所得纳税申报表(B表)从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,还需要报送《个人所得税经营所得纳税申报表(C表)》。

1.核定征收

1)采用定期定额方式,个人所得税根据附征率(具体以各地实际政策为准)进行核定征收。

应纳个人所得税额=营业(销售)收入额×附征率

2)采用核定应税所得率方式(通常为自开票的小规模纳税人),个人所得税计算方法为:

应纳税所得额=收入总额×应税所得率

应纳所得税额=应纳税所得额×适用税率

注:地区不同,各地税局核定情况不同,以当地税局为准。

2.查账征收

纳税人取得经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所得额,按年计算个人所得税,纳税人在月度或季度终了后15日内填报《个人所得税经营所得纳税申报表(A表)》及其他相关资料,向经营管理所在地主管税务机关办理预缴纳税申报,并预缴税款。

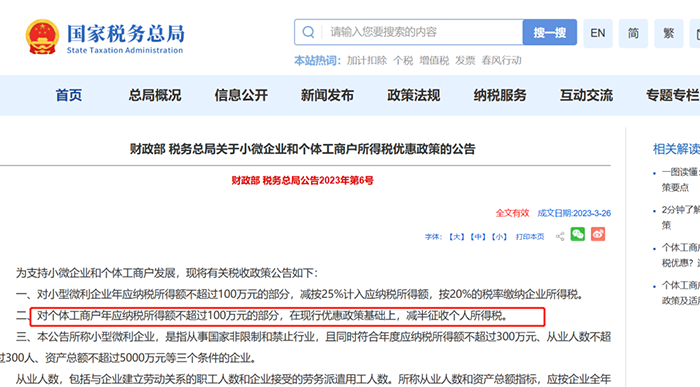

提醒:在2023年1月1日至2024年12月31日,对个体工商户年应纳税所得额不超过100万元的部分,在现行优惠政策基础上,减半征收个人所得税。个体工商户不区分征收方式,均可享受减半政策。

上一篇: 2022年就已经多所院校陆续发文暂停招生

下一篇: 解密2023年成考:专业和学校到底哪个更